Выборы

Дональд Трамп стал не только 45-ым, но и 47-ым президентом США – во второй раз в истории США после неудачной попытки переизбраться бывший президент возвращается в Белый Дом – с другим порядковым номером.

Бизнес

Панамский канал останется в руках Панамы и будет открыт для торговли из всех стран. Об этом заявил панамский администратор водного пути, Рикаурте Васкес который назвал опасными утверждения избранного президента Дональда Трампа о том, что США должны взять его под свой контроль.

Интервью

Текстовая расшифровка беседы Школы гражданского просвещения (признана Минюстом организацией, выполняющей функции иностранного агента) с президентом Центра политических технологий Борисом Макаренко на тему «Мы выбираем, нас выбирают - как это часто не совпадает».

Колонка экономиста

Видео

Новый КГБ

02.10.2009

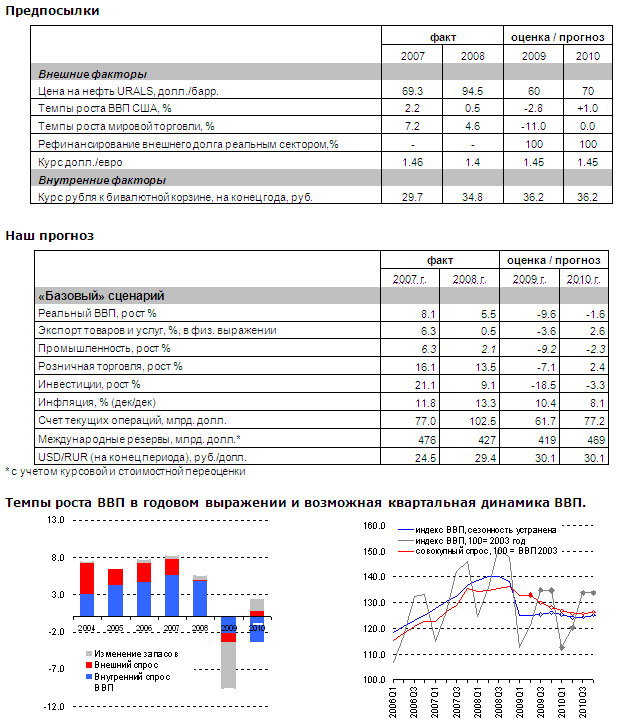

Экономический прогноз: 3-й квартал 2009 года

Анализ текущих тенденций показывает, что под влиянием сокращения запасов, снижения внутреннего спроса и кредитного сжатия российская экономика переходит в состояние «рецессии спроса», которая может протекать долго и тяжело. И это несмотря на то, что во втором квартале резко вырос внешний спрос, в результате чего экспорт практически восстановил докризисные объемы (в физическом выражении). Соответственно, мы констатируем, что состояние российской экономики в целом продолжает ухудшаться.

Громкие заявления об ожидаемом (или даже наблюдаемом) быстром росте и восстановлении экономики пока не имеют оснований. Вероятно, кое-кто воспринял прекращение падения экономики как достижение экономической политики и свидетельство эффективности проделанной работы. Но это выглядит примерно так же как ставить себе в заслугу наступление весны после зимы: экономика никакой страны не может сойти к нулю, любая рецессия заканчивается и после этого когда-нибудь обязательно наступает фаза роста.

Мы скорректировали прогноз сокращения ВВП на текущий (с -10,7% до -9,6%) и на следующий годы (с -1,8% до -1,6%), что отражает исключительно изменение динамики внешнего спроса (мы пересмотрели прогноз динамики экспорта товаров и услуг с -10% до -3,6% к прошлому году). В то же время прогноз по темпам роста внутреннего спроса понизился.

Зафиксированный в России в июле небольшой рост ВВП, по нашему мнению, является не более чем временным явлением и обусловлен (помимо роста экспорта) замедлением сокращения запасов. Ничего удивительного нет в том, что за два-три квартала избыточные запасы готовой продукции естественным образом были распроданы, запасы сырья и материалов трансформированы в конечную продукцию, объемы незаконченного строительства сократились. Приведение запасов к нормальному состоянию даёт основания для увеличения выпуска. Но насколько велики перспективы такого роста?

Потенциал ближайшего роста производства ограничен спросом, как внутренним, так и внешним. Поскольку внутренний спрос формирует 75-80%1 продаж конечной продукции, то именно этот фактор становится решающим для динамки выпуска. И если внешний спрос в определенной степени не зависит от состояния отечественной экономики, и уже сейчас он вышел на докризисные объемы в физическом выражении, то объемы внутреннего спроса стабильно сокращаются на 1-1,5% за квартал, что в годовом выражении дает существенные 4-6% в год. Кроме того, летний рост производства не сопровождался ростом доходов предприятий.

Что может переломить тенденцию к спаду? Основных источников четыре – нормализация запасов, потребительское и инвестиционное кредитование, экспорт, экономическая политика стимулирования спроса.

Примерно 6%-7% падения ВВП объясняется распродажей запасов. Как только реальный сектор почувствует оживление спроса и его финансовое положение улучшится, можно рассчитывать на быстрое восстановление хотя бы части этих «потерь».

Банковская система погрязла в «плохих долгах» и не демонстрирует ни малейшего желания кредитовать отечественную экономику, одновременно банки активно увеличивают объемы кредитования иностранного сектора2 за счет внутренних ресурсов. Перезапустить процессы кредитования экономики не удается ни рыночными, ни «ручными» методами. Отказ от расчистки банковских балансов замораживает процессы кредитования и усугубляет проблемы банковского сектора.

Экспортные доходы – традиционная для России и СССР палочка-выручалочка, на этот раз, скорее всего не сможет стать стартером для перезапуска экономики: в быстрый рост сырьевых цен не верится на фоне слабой мировой экономики, а быстрый рост объемов экспорта не возможен в силу ограничений по производству и транспортной инфраструктуре. Хотя, в 1999-2000 гг. тоже мало кто рассчитывал на кратный рост цен.

Результаты экономической политики видны плохо. Принимаемые правительством меры до настоящего времени не смогли создать «зеленых ростков» в экономике. Массированная социальная поддержка населения не обернулась ростом спроса и не помогла экономике. Основная часть господдержки реального сектора уходит на расплату предприятий по старым долгам, что, с одной стороны, поддерживает банковский сектор, но, с другой, не оказывает влияния на экономический рост. Программы стимулирования спроса слишком малы. Создаваемые властями инструменты зачастую оказываются неработоспособными (поддержка спроса населения на автомобили, банковские гарантии, капитализация банков с использованием ОФЗ).

Повышение выплат пенсионерам являлось одним из приоритетов антикризисной политики Правительства. Вполне вероятно, что власти надеялись на адекватный рост потребления пенсионеров. Однако российская экономика пока не ощутила его – то ли из-за относительно низкой доли пенсий в доходах населения, то ли из-за более высокой склонности пенсионеров к сбережениям.

Таким образом, надежды на рост производства могут быть связаны пока только с нормализацией уровня запасов. Однако, по нашему мнению, этого сейчас недостаточно для перелома тенденции сокращения совокупного спроса: после некоторой фазы роста весьма вероятно возобновление падения выпуска синхронно с падением спроса.

В следующем году, согласно нашим расчетам, конечный спрос в экономике будет стагнировать, но при ожидаемом нами в 2010 году быстром росте отложенного в текущем году спроса на импортные товары3 это означает снижение спроса на отечественную продукцию. Продолжающееся сокращения спроса, ожидание повышения налоговой нагрузки в 2011 году за счет роста налогов на оплату труда4, недоступность кредита, наличие освободившихся с 2008 года мощностей будут дестимулировать частный сектор к инвестиционной деятельности. По нашим оценкам инвестиции продолжат свое падение и в следующем году, хотя оно может оказаться менее существенным, чем в текущем.

Возможно, единственной положительной тенденцией во втором-третьем кварталах 2009 г. можно назвать устойчиво низкие темпы роста инфляции (базовой ее составляющей), динамика которой с мая держится на рекордно низких уровнях 0,4% в месяц (4,9% в годовом выражении). Причиной низкой инфляции является снижение доходов и расходов населения в реальном выражении, а также снижение мировых и внутрироссийских отпускных цен на продовольствие. На этой основе нам представляется вполне реальным снижение инфляции в будущем году до устойчиво однозначных значений: наш прогноз инфляции составляет 8-8,5% в 2010 году, и мы не очень удивимся, если инфляция окажется еще ниже. Это означает, что у Правительства есть уникальная возможность добиться радикального снижения инфляции в российской экономике, но при этом ему нужно быть крайне внимательным, чтобы не допустить роста инфляции на стадии подъема экономики, которая рано или поздно наступит. Перечень рецептов хорошо известен: ограничение роста регулируемых тарифов, развитие конкуренции, борьба с коррупцией.

Угрозой для российской экономики остается напряженная ситуация с региональными бюджетами, расходы которых сохраняются на уровне прошлого года, несмотря на сокращение доходов. Ожидаемый дефицит, не покрываемый запланированными объемами трансфертов и кредитов из федерального бюджета, в 2009 году оценивается нами в 500 млрд. руб. (1,3% ВВП); дефицит в регионах мы ожидаем и в 2010 году. Сохранение этой ситуации может привести к быстрому наращиванию бюджетной задолженности перед экономикой.

Весьма опасным для российской экономики может стать ускоренный переход к свободному валютному курсу, что в при нынешнем состоянии платежного баланса будет означать его последовательное укрепление. Хотя укрепление рубля может (но не обязательно) привести к снижению процентных ставок, это не приведет к росту кредитования и инвестиций из-за крайней ограниченности устойчиво растущих бизнесов, число которых с укреплением рубля может сократиться. Вместе с тем свободный курс рубля усилит и без того высокую волатильность в российской экономике, связанную с ролью нефтегазового сектора в экспортных и бюджетных доходах.

Материал подготовлен Центром развития

1. Различие оценок состоит в том, по каким ценам учитывать вклад экспорта в ВВП – текущим или докризисным.

2. Чистая иностранная позиция (активы минус пассивы) банковской системы по состоянию на начало августа составляет +22 млрд. долл. (или 32 млрд. долл. с учетом валютных корсчетов в Банке России)

3. Который может оказаться весьма значительным – 15-20%.

4. Более, чем 2-кратного для малого бизнеса

Комментарии

Экспертиза

Поколенческий разрыв является одной из основных политических проблем современной России, так как усугубляется принципиальной разницей в вопросе интеграции в глобальный мир. События последних полутора лет являются в значительной степени попыткой развернуть вспять этот разрыв, вернувшись к «норме».

Внутриполитический кризис в Армении бушует уже несколько месяцев. И если первые массовые антиправительственные акции, начавшиеся, как реакция на подписание премьер-министром Николом Пашиняном совместного заявления о прекращении огня в Нагорном Карабахе, стихли в канун новогодних празднеств, то в феврале 2021 года они получили новый импульс.

6 декабря 2020 года перешагнув 80 лет, от тяжелой болезни скончался обаятельный человек, выдающийся деятель, блестящий медик онколог, практиковавший до конца жизни, Табаре Васкес.